ENASARCO: LA PREVIDENZA INTEGRATIVA OBBLIGATORIA

di Anna Del Vecchio*

INPS / ENASARCO, il sistema duale per gli agenti e i rappresentanti di commercio. È l’ovvia anomalia nel panorama previdenziale italiano che obbliga al duplice versamento contributivo.

Storia

L’ENASARCO1, fondato il 30 giugno 1938 con la firma dell’Accordo economico collettivo per la disciplina del rapporto di agenzia e rappresentanza commerciale, ebbe il riconoscimento giuridico di ente di diritto pubblico e l’approvazione dello statuto, con la finalità di gestire la previdenza, il fondo indennità risoluzione rapporto, l’istruzione professionale e l’assistenza sociale, con il Regio Decreto n. 1305 del 1939.

L’Accordo Economico Collettivo del 1938 riteneva la tutela previdenziale Enasarco garanzia per l’agente di effettiva percezione delle somme accantonate a titolo d’indennità di risoluzione del rapporto. Tali somme venivano accantonate dall’Ente e rese disponibili all’agente alla risoluzione del rapporto contrattuale. Con gli Accordi Economici Collettivi del 1956 e del 1958 fu istituito il Fondo Previdenza, il Fondo Assistenza e il Fondo Indennità Risoluzione Rapporto, ciascuno con proprie caratteristiche e distinte finalità previdenziali.

Negli anni tra il 1957 e il 1966 l’Inps costituisce, fra le altre, le Casse per gli artigiani ed i commercianti e la legge n. 613/1966 estese l’obbligo di iscrizione alla gestione commercianti Inps ai soggetti operanti nei settori commerciali di produzione, intermediazione e prestazione di servizi anche finanziari, comprendendo tutte le relative attività ausiliarie. Ciò comportò la modifica della natura di Enasarco, fino ad allora unico istituto previdenziale per gli agenti e rappresentanti, che assunse carattere integrativo.

Carattere integrativo, ma con obbligo di iscrizione. È il dettato dell’art. 52 della legge n. 12 del 2 febbraio 1973.

Gli agenti e i rappresentanti di commercio furono obbligati, ai sensi della legge n. 12/1973, all’iscrizione ad Enasarco, il cui regolamento di esecuzione, sancito dall’art. 403, fu emanato dal Ministero del Lavoro e della Previdenza Sociale con il D.M. 20 febbraio 19744, ridefinendo la natura ed i compiti dell’Ente, con particolare riguardo al trattamento pensionistico integrativo.

È una legge, quindi, che riveste particolare importanza in quanto ha reso obbligatori i versamenti contributivi, pur essendo essi finalizzati ad una previdenza integrativa.

Per gli effetti del d.lgs. n. 509 del 30 giugno 1994, che trasforma in persone giuridiche private gli enti gestori di forme obbligatorie di previdenza e assistenza, l’Enasarco si trasforma in Fondazione.

Negli anni a seguire sono stati emanati vari regolamenti delle attività istituzionali che hanno apportato l’innalzamento dell’età pensionabile, un aumento della contribuzione minima utile al pensionamento e altri parametri di calcolo della pensione, al fine di garantire nel tempo l’erogazione dei benefici previdenziali5.

Un ulteriore regolamento, entrato in vigore nel 2012, ha allineato la previdenza Enasarco alla previdenza statale mentre nell’ottobre del 2014 il consiglio di amministrazione della Fondazione ha approvato la riforma dello Statuto consistente in: i) elezione diretta degli amministratori da parte degli iscritti in attività attraverso l’assemblea dei delegati; ii) definizione dei requisiti di professionalità, competenza e onorabilità dei membri dell’Assemblea, del CdA e del Collegio sindacale; iii) gestione degli investimenti e del patrimonio.

Attività

Enasarco, dunque, rappresenta la sola “Previdenza integrativa” ad essere disposta come obbligatoria nel nostro ordinamento e a stabilire che si tratti di previdenza integrativa, oltre alla citata legge 12/1973, è sufficiente l’Interrogazione a risposta in Commissione presentata da Marialuisa Gnecchi al Ministro del lavoro e delle politiche sociali6. L’interrogazione illustrava come con il comma 13 dell’art. 18 della legge n. 111/2011 si sia ribadito che: «Con specifico riferimento all’Ente nazionale di assistenza per gli agenti e rappresentanti di commercio (Enarsarco) compreso tra gli enti privatizzati, si conferma che la relativa copertura contributiva ha natura integrativa, rispetto a quella istituita dalla legge 22 luglio 1966, n. 613, come previsto dall’articolo 2 della legge 2 febbraio 1973, n. 12».

Essendo quindi di tale natura, la fondazione Enasarco, è l’unica tipologia di ente, nell’ordinamento pensionistico italiano con copertura contributiva di natura integrativa, che prevede la contribuzione obbligatoria in applicazione dell’art. 5 della legge n. 12/1973. Non si tratterebbe di anomalia allorché non avesse natura integrativa, qualora non si ci trovasse in un sistema duale.

Gli agenti e i rappresentanti di commercio sono, infatti, obbligati al versamento contributivo Inps7 e al versamento contributivo Enasarco con l’unica differenza che il versamento all’Inps viene effettuato dall’agente mentre i contributi Enasarco devono essere versati dal mandante.

Uno degli effetti di questo particolare regime è dato dal fatto che, a differenza degli altri lavoratori iscritti a un fondo di previdenza obbligatoria, agli iscritti Enasarco, è preclusa la totalizzazione, nonostante lo stesso ente rientri fra i soggetti di cui al decreto sulla privatizzazione, in quanto, come precisa il Ministero del lavoro e delle politiche sociali8, per gli agenti di commercio la totalizzazione dei periodi contributivi versati all’Enasarco ed all’Inps, in concreto non trova applicazione. Infatti, scopo della totalizzazione è coprire periodi di contribuzione diversi per i quali siano stati versati contributi previdenziali ad Enti gestori diversi.

Per l’agente di commercio è invece contemporaneo l’obbligo d’iscrizione e di versamenti dei contributi previdenziali, sia verso la Gestione Commercianti dell’Inps, sia verso la Fondazione Enasarco per cui non può sorgere la possibilità di utilizzare la totalizzazione.

Nel caso invece che, per motivi che appaiono comunque di difficile realizzazione, una delle due contribuzioni (Inps o Enasarco) non sia stata versata, la disciplina della totalizzazione potrà trovare applicazione.

Il regolamento della fondazione Enasarco prevede la restituzione del 30 per cento dei contributi versati solo nel caso di cambio di attività e di trasferimento ad altro fondo previdenziale integrativo obbligatorio, ma questa tipologia di fondi non esiste nel nostro ordinamento pensionistico, né sono in vista riforme in tal senso.

Un agente di commercio in caso di cessazione dell’attività prima di aver raggiunto i 20 anni di versamenti all’Enasarco, per non perdere i contributi non ha altra scelta che proseguire con i versamenti volontari, ma se non ha i requisiti per accedere alla contribuzione volontaria9 o non ha la convenienza perché in età avanzata, le somme depositate presso l’Enasarco sono irrimediabilmente perse.

È, dunque, un sistema integralmente invalido e frutto di un retaggio storico che ha voluto mantenere in vita un Istituto che doveva essere allineato alle sorti di altri che sono stati privatizzati dalla legge n. 509/1994.

Ma se questa è la ragione storica, la soluzione pratica potrebbe essere il disporre la facoltatività di una previdenza integrativa raccolta da Enasarco, come è dato per gli altri enti, in mancanza di ragioni di dover contribuire obbligatoriamente con duplicazione del costo pensionistico.

L’illegittimità della previdenza integrativa obbligatoria dell’Enasarco non è una tesi priva di fondamento. E non si può mancare di sviluppare un corollario con riferimento ad altre due categorie di soggetti: i sub- agenti e i procacciatori di affari.

Nella norma che individua gli obbligati, regolata dall’art. 5 della legge 2 febbraio 1973, n. 12 non vi è menzione dei sub- agenti e dei procacciatori di affari, mentre l’art. 1 della legge 27 novembre 1960, n. 1397 “Assicurazione obbligatoria contro le malattie per esercenti attività commerciali”, cita: “L’assicurazione contro le malattie prevista dalla presente legge è obbligatoria nei confronti dei soggetti che esercitano….; nonché degli ausiliari del commercio, in possesso dei seguenti requisiti… a) gli agenti e rappresentanti di commercio iscritti nell’apposito ruolo degli agenti e rappresentanti di commercio istituito con L. 12 marzo 1968, n. 316” e “i propagandisti e i procacciatori di affari”.

Ancora la legge 22 luglio 1966, n. 613 “Estensione dell’assicurazione obbligatoria per l’invalidità, la vecchiaia ed i superstiti agli esercenti attività commerciali ed ai loro familiari coadiutori e coordinamento degli ordinamenti pensionistici per i lavoratori autonomi”, considera: art. 1 “L’assicurazione obbligatoria per l’invalidità, la vecchiaia ed i superstiti è estesa agli esercenti piccole imprese commerciali iscritti negli elenchi degli aventi diritto all’assicurazione obbligatoria contro le malattie istituita con legge 27 novembre 1960, n. 1397, agli ausiliari del commercio ed agli altri lavoratori autonomi iscritti nei predetti elenchi, nonché ai loro familiari coadiutori, indicati nell’articolo seguente.”

Poi l’art. 29 dispone: “Le prestazioni spettanti agli agenti e rappresentanti di commercio di cui all’articolo 1, terzo comma, lettera a) della legge 27 novembre 1960, n. 1397, per effetto dell’assicurazione obbligatoria disciplinata dalla presente legge, sono erogate, previa convenzione da stipularsi entro 6 mesi dalla data di entrata in vigore della presente legge con l’Istituto nazionale della previdenza sociale, dall’Ente nazionale assistenza agenti e rappresentanti di commercio ai propri iscritti. Dalla data di entrata in vigore della legge, il trattamento previdenziale per gli agenti e rappresentanti di commercio, disposto in attuazione degli Accordi economici collettivi per la disciplina del rapporto di agenzia e rappresentanza commerciale del 20 giugno 1956 e 13 ottobre 1958 e loro successive modificazioni, assume natura integrativa del trattamento obbligatorio istituito con la legge stessa…” L’obbligatorietà dell’iscrizione all’Inps e la soggezione alla contribuzione dei procacciatori d’affari è espressamente enunciata e, invece, nessun riferimento è compiuto ai sub-agenti, come di questi non si parla nella legge n. 12/1973.

Se queste norme vanno interpretate restrittivamente, come è principio di diritto costituzionale in applicazione dell’art. 23 Cost., che si riferisce in generale alle prestazioni che possono essere imposte solo in base alla legge si può, con questi soli riferimenti, ritenere che non siano soggetti ad Enasarco procacciatori e sub-agenti? Tralasciando i sub-agenti in quanto il subagente è un agente a tutti gli effetti e, come tale, soggetto alla disciplina di cui agli artt. 1742-1753 c.c., nonché alle previsioni degli AEC che disciplinano il rapporto di agenzia, particolare rilievo assume il procacciatore d’affari, figura di specie, che non si trasforma e converte nelle categorie “agenzia” e “rappresentanza”, perché di queste non ne ha i caratteri. È il medesimo ragionamento che viene esplicitato nei verbali di ispezione per la contestazione della debenza del contributo previdenziale integrativo obbligatorio e poggia usualmente sulla continuità del rapporto quando si rinvengono fatture del procacciatore10 che coprono un periodo, ritenuto continuativo. Il procacciatore d’affari non va confuso con le figure a cui si fa ricorso per non riconoscere ad un “agente” l’esistenza dei requisiti di quel tipo di rapporto.

Se le parti, nel loro rapporto costitutivo non pongono la stabilità, e quindi gli effetti che ne derivano, tra le condizioni perché il contratto abbia un senso, questo non è un agente o subagente con tutti gli effetti che ne derivano. Se il rapporto in fatto dura anche a lungo non si converte in agenzia e comunque a figure di intermediazione codificate.

Il procacciatore di affari è una figura diversa e distinta, appunto atipica.

Ma Enasarco fa ricorso a vari criteri per la qualificazione giuridica da attribuire ai rapporti e sulla conseguente debenza dei contributi e delle somme tutte conseguenti, muovendo dall’affermare che il diritto alla prestazione è irrinunciabile e indisponibile da parte dell’avente diritto, e che le motivazioni di reciproca convenienza che possono avere indotto le parti ad attribuire al rapporto una determinata qualificazione giuridica o una data veste formale al contratto per la regolamentazione di tale rapporto, non possono prevalere sul diritto alla prestazione previdenziale e sul correlativo obbligo di versamento contributivo che traggono origine dalla sussistenza di un rapporto lavorativo cui la legge riconnette l’insorgenza del rapporto previdenziale.

L’unico requisito richiesto per Enasarco ai fini del sorgere dell’obbligo di iscrizione e contribuzione presso l’Ente è la sussistenza, anche in via di fatto, di un rapporto avente i caratteri di cui agli artt. 1742 e segg. c.c., mentre è irrilevante la qualificazione giuridica che si è inteso attribuire, come è ininfluente la veste formale attribuita al contratto di agenzia.

Di avviso contrario la giurisprudenza che tende a distinguere le due figure, non solo sotto il profilo della stabilità, ma anche sotto il profilo della occasionalità ed episodicità della prestazione del procacciatore.

Sono state ritenute incompatibili con il rapporto di procacciamento di affari e idonee a dimostrare la ricorrenza della stabilità tipica di un rapporto di agenzia:

- conferimento dell’incarico di procacciatore a tempo indeterminato;

- corresponsione di provvigioni con cadenza fissa (mensile, trimestrale, semestrale, annuale);

- riferimento dell’incarico a tutti i possibili affari perseguiti dalla mandante e non già ad un singolo e determinato affare.

La regola posta dall’art. 1742 c.c., che impone la forma scritta del contratto ad probationem, attiene ai rapporti tra le parti contrattuali e la sua mancanza non può essere opposta al terzo estraneo a tale rapporto, come l’Enasarco, che faccia valere dei diritti derivanti non dal contratto, ma dal rapporto ad esso sotteso11.

Per eludere l’obbligo contributivo basterebbe che le parti di un rapporto di agenzia decidessero di non dare forma scritta al contratto concluso per la regolamentazione di tale rapporto oppure che lo qualificassero come di procacciamento di affari. Da ciò ne conseguirebbe che l’esistenza dell’obbligo contributivo sarebbe rimessa, in definitiva, alla libera scelta delle parti.

La qualificazione giuridica attribuita deve essere verificata alla luce del concreto atteggiarsi dei rapporti tra le parti, a prescindere dal nomen iuris prescelto per designarli12.

I procacciatori sono liberi soggetti che vengono remunerati se e in quanto procurano un affare accettato dalla mandante, non si occupano della raccolta dell’ordine, sono pagati con una percentuale provvisionale determinata di massima che può variare in considerazione delle peculiarità dell’affare, non hanno collaborato con continuità con la opponente, non hanno partecipato alle riunioni della forza vendita, né hanno avuto il trattamento economico e normativo riservato agli agenti, hanno fatturato importi non così rilevanti se commisurati all’elevato valore degli affari trattati ed erano, prima che “segnalatori”, clienti della opponente. Mancherebbero nella specie le caratteristiche del rapporto di agenzia non potendo lo stesso concretarsi nello svolgimento di mera attività promozionale non seguita dalla conclusione del contratto.

Ma per Enasarco questi elementi non sono idonei ad escludere un rapporto di agenzia ed anzi andrebbero ad evidenziare la assoluta erroneità giuridica della tesi.

Iscrizione e Contribuzione

All’Enasarco sono iscritti:

- gli agenti ed i rappresentanti di commercio che operano sul territorio nazionale per conto di preponenti italiane o di preponenti straniere che abbiano sede o una qualsiasi dipendenza in Italia;

- gli agenti italiani che operano all’estero per conto di preponenti italiane;

- gli agenti italiani che operano in Italia per conto di preponenti straniere che non hanno sede o dipendenze in Italia, i quali però possono essere iscritti solo se la preponente straniera si impegna ad applicare la normativa di cui alla legge 12/1973, sottoscrivendo un “atto d’obbligo”.

All’iscrizione è tenuta la parte preponente, entro 30 giorni dalla data di inizio del rapporto di agenzia. È anche possibile l’iscrizione online al sito internet www. enasarco.it.

All’atto della prima iscrizione la Fondazione Enarsarco provvede ad assegnare un numero di posizione della ditta preponente e un numero di matricola all’agente.

L’iscrizione è obbligatoria per gli agenti che svolgono l’attività sia in forma individuale che societaria, qualunque sia la forma giuridica assunta, ma che siano illimitatamente responsabili per le obbligazioni sociali.

I soci che non svolgono attività di agenzia, anche se illimitatamente responsabili per le obbligazioni sociali, non devono essere iscritti all’Enarsarco.

Le case mandanti devono indicare all’Enarsarco le eventuali modifiche dei dati identificativi e societari degli agenti e dichiarare l’eventuale cessazione del mandato nei successivi 30 giorni. Non è ammessa la comunicazione da parte dell’agente.

Contributi

Il contributo all’Enarsarco si calcola su “tutte le somme dovute a qualsiasi titolo” all’agente o al rappresentante di commercio in dipendenza del rapporto di agenzia13.

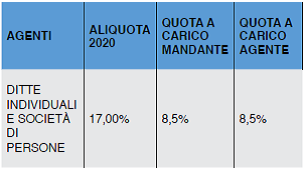

Il contributo al fondo previdenza è stabilito attualmente nella misura del 17% di cui il 14% destinato al calcolo delle prestazioni previdenziali ed il rimanente 3% destinato al ramo previdenza a titolo di solidarietà.

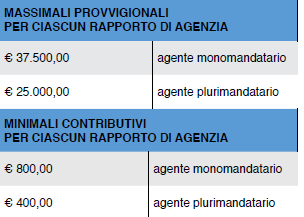

Il contributo è dovuto per gli agenti che operino in forma individuale e per quelli che operino in forma societaria o associata, escluse le società di agenzia di cui all’articolo 6. Il contributo è a carico del preponente e dell’agente in misura paritetica, con un minimale ed un massimale annuo, ed è versato integralmente dalla casa mandante, che ne è responsabile anche per la parte a carico dell’agente.

Per i minimali di contribuzione, a differenza dei massimali, viene prevista la frazionabilità per trimestri, secondo i seguenti principi:

- principio di produttività: il minimale di contribuzione è dovuto solo se il rapporto di agenzia ha prodotto provvigioni nel corso dell’anno, sia pure in misura minima14. In tale ipotesi dovranno essere pagate anche le quote trimestrali di minimale corrispondenti ai trimestri in cui il rapporto è stato improduttivo;

- principio di frazionabilità: in caso di inizio o cessazione del rapporto di agenzia nel corso dell’anno, l’importo del minimale è frazionato in quote per trimestri ed è versato per tutti i trimestri di durata del rapporto di agenzia dell’anno considerato, sempreché in almeno uno di essi sia maturato il diritto a provvigioni, stante il principio di produttività.

Il contributo minimo non è quindi dovuto se nel corso dell’anno il rapporto è stato improduttivo.

Se un agente cessa il rapporto di monomandato con una ditta e ne inizia un altro con un’altra mandante, i contributi vanno versati da quest’ultima fino al raggiungimento del massimale.

In caso di rapporti di agenzia con agenti operanti in forma societaria o associata che implichi la responsabilità illimitata di uno o più soci, il contributo è suddiviso tra i soci illimitatamente responsabili in misura corrispondente alla quota di partecipazione societaria di ciascuno. In difetto della comunicazione15 i contributi sono ripartiti in misura paritetica. Ai fini contributivi le eventuali modifiche della quota di partecipazione societaria hanno efficacia dal trimestre successivo a quello della relativa comunicazione alla Fondazione.

Il minimale contributivo è frazionabile per quote trimestrali ed è dovuto per tutti i trimestri di effettiva durata del rapporto di agenzia nell’anno considerato sempreché, in almeno uno di essi, sia maturata una provvigione. In caso di mancato raggiungimento del minimale contributivo annuo, la differenza tra il minimale e l’entità dei contributi effettivamente maturati è a totale carico del preponente. I contributi di importo inferiore al minimale sono utili al solo incremento del montante contributivo.

Contributo per gli agenti operanti in forma di società di capitali

Il preponente che si avvalga di agenti che svolgono la loro attività in forma di società per azioni o di società a responsabilità limitata è tenuto al pagamento di un contributo determinato come segue:

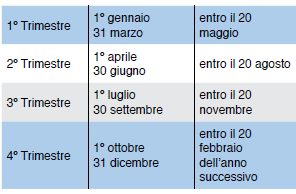

Il contributo al fondo di previdenza deve essere versato utilizzando il bollettino di conto corrente postale precompilato che l’Enarsarco invia a tutte le ditte preponenti iscritte, in riferimento ai trimestri solari di competenza, entro i termini di seguito indicati:

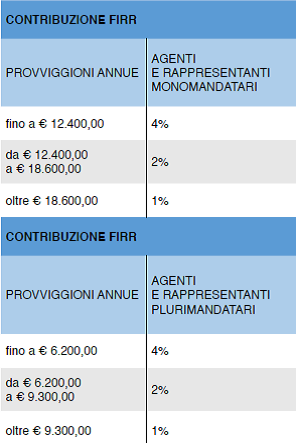

F.I.R.R.

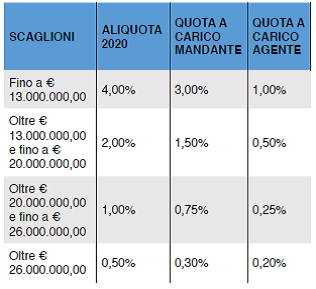

Le ditte preponenti devono accantonare annualmente una somma rapportata alle provvigioni liquidate agli agenti, secondo aliquote stabilite dagli accordi economici collettivi. Per le ditte aderenti alle organizzazioni sindacali stipulanti vige l’obbligo di accantonamento presso il fondo indennità risoluzione rapporto gestito dalla Fondazione Enasarco.

Le aliquote F.I.R.R. sono attualmente stabilite nelle seguenti misure:

Sono computabili agli effetti dell’indennità di risoluzione del rapporto anche le somme corrisposte a titolo di rimborso o concorso spese.

Nell’ipotesi di inizio o cessazione del rapporto nel corso dell’anno, gli scaglioni delle provvigioni devono essere ridotti proporzionalmente ai mesi di durata del rapporto nell’anno solare.

Il versamento F.I.R.R. viene effettuato dalla ditta preponente annualmente tra 1º e il 31 marzo dell’anno successivo a quello di riferimento, utilizzando il bollettino di conto corrente postale precompilato, che la Fondazione Enarsarco invia a tutte le ditte preponenti iscritte.

Le somme accantonate vengono liquidate dalla fondazione Enarsarco direttamente all’agente o alla società di agenzia, alla cessazione del rapporto o di uno dei rapporti (per l’agente plurimandatario), cessazione che deve essere comunicata entro un mese alla fondazione dalla ditta preponente, specificando la data ed i dati anagrafici e fiscali dell’agente.

Sulle somme accantonate la fondazione Enarsarco riconosce un interesse annuo che, dedotta una quota parte per l’accensione di polizza assicurativa per infortunio e malattia ed unitamente agli utili netti della gestione, sarà liquidato all’agente all’atto della cessazione del rapporto andando a rivalutare i conti individuali.

L’obbligo di accantonamento presso la fondazione Enarsarco cessa alla data di scioglimento del contratto di agenzia. In tal caso, le somme non versate verranno corrisposte direttamente all’agente dalla casa mandante, operando la ritenuta d’acconto del 20%.

Qualora un socio receda dalla società prima della cessazione del rapporto, lo stesso non può richiedere la liquidazione del F.I.R.R. all’Enarsarco in quanto il mandato conferito alla società costituisce un rapporto di agenzia autonomo, non assumendo il singolo socio alcuna rilevanza, tenuto conto che il F.I.R.R. forma parte integrante del patrimonio della società. Tale socio, pertanto, può richiedere alla società stessa la liquidazione della quota parte di sua spettanza.

* Odcec Napoli

- Costituito con la denominazione di ENFASARCO, Ente Nazionale Fascista di Assistenza per Agenti e Rappresentanti di Sono obbligatoriamente iscritti al Fondo di previdenza dell’Enarsarco tutti gli agenti ed i rappresentanti di commercio che operano sul territorio nazionale in nome e per conto di preponenti italiani o di preponenti stranieri che abbiano la sede o una qualsiasi dipendenza in Italia; sono altresì obbligatoriamente iscritti all’Enasarco gli agenti ed i rappresentanti di commercio italiani che operano all’estero nell’interesse di preponenti italiani. È fatta comunque salva l’applicazione delle convenzioni internazionali contro la doppia contribuzione.L’obbligo di iscrizione al Fondo di previdenza riguarda gli agenti ed i rappresentanti di commercio che operano individualmente e quelli che operano in società, anche di fatto, o comunque in associazione, qualunque sia la forma giuridica assunta, che siano illimitatamente responsabili per le obbligazioni sociali.All’iscrizione degli agenti e dei rappresentanti di commercio presso l’Enarsarco provvede il preponente entro tre mesi dalla data d’inizio del rapporto di agenzia. L’Enarsarco accenderà un conto personale intestato ad ogni singolo agente o rappresentante di commercio, secondo le modalità previste dal regolamento di esecuzione.

- art. 40 Legge 613/1966 “Entro un anno dall’entrata in vigore della presente legge verrà emanato il regolamento di esecuzione con decreto del Ministro per il lavoro e la previdenza sociale, sentito il consiglio di amministrazione dell’Enarsarco”. “In attesa della emanazione del regolamento di esecuzione, trovano applicazione le norme del decreto del Presidente della Repubblica 30 aprile 1968, n. 758, in quanto compatibili con la presente legge”.

- In G.U. 2 marzo 1974, n. 58

- Cfr. Regolamento delle attività Istituzionali 1° gennaio 2004 approvato dal C.d.A. il 30/12/2003, modificato dal C.d.A. del 19/02/04; Cfr. Regolamento delle attività istituzionali approvato con delibere del C.d.A. del 22 dicembre 2010 n. 95 e del 04 maggio 2011 n. 35 e con nota del Ministero del Lavoro e delle Politiche Sociali n. 24/VI/0012674/MA004.A007/ RAP-L-42 del 19 luglio 2011, di concerto con il Ministero dell’Economia e delle Finanze, pubblicata nella Gazzetta Ufficiale in data 11 agosto 2011 che ha portato l’età pensionabile a 65 anni sia per gli uomini che per le donne ed ha innalzato le aliquote contributive.

- Seduta 522 del 21 settembre 2011, Atto della Camera 5-05368.

- Obbligo di iscrizione alla Gestione Commercianti.

- Direttiva 2 marzo 2006.

- Sette anni di anzianità

- Corte di Cassazione – Ordinanza 22 giugno 2020, n. 12197; Cass. Civ. Sez. Lav. 23 aprile 2009, n. 9686, che recepisce l’indirizzo giurisprudenziale della Cass. Civ. Sez. Lav. 24 giugno 2005 n. 13629; Tribunale di Roma, 27 maggio 2014, n. 5887 che ha affermato che “un rapporto di procacciamento di affari … deve essere caratterizzato da una collaborazione professionale autonoma in via del tutto episodica”.

- : C. App. Lav. Roma, Rel. Cannella, 21 settembre 2009, n. 9024.

- Tribunale Lavoro di Roma, Pres. Gallo n. 22524 del 17 gennaio 2008.

- Le provvigioni maturate, anche se non ancora pagate, le somme corrisposte a titolo di concorso o rimborso spese, i premi di produzione, le indennità di mancato preavviso . Sono escluse le somme documentate e anticipate dall’agente in nome e per conto della controparte.

- Se almeno in un trimestre sono maturate provvigioni.

- art. 3, comm regolamento delleattività istituzionali.

Lascia un Commento

Vuoi partecipare alla discussione?Sentitevi liberi di contribuire!